Inhaltsübersicht

Macht es Sinn, in einzelne Branchen zu investieren? (Aktualisierung des Charts vom 10.02.2023)

Sind 4,4 % immer 4,4 % Zins? Und was hat Geldanlage mit Prozentrechnen zu tun?

Macht es Sinn, in einzelne Branchen zu investieren?

Was bedeutet Cost-Average-Effekt?

Woher kommt die Rendite bei Aktien und Aktienfonds?

Wie legt man Geld in Zeiten von Inflation und Krieg richtig an?

Wie legt man Geld nachhaltig an?

Eggenthal, 03.06.2026

Macht es Sinn, in einzelne Branchen zu investieren?

Ja, es kann theoretisch sinnvoll sein, Geld in Branchen zu investieren, die besondere Erfolgsaussichten haben, als Teil einer diversifizierten Anlagestrategie.

Die Investition in Branchen, die aufgrund von technologischen Fortschritten, politischen Entwicklungen oder anderen Faktoren ein starkes Wachstumspotential aufweisen, kann zu höheren Renditen führen. Beispielsweise kann die Investition in Branchen wie erneuerbare Energien, Gesundheitstechnologie oder Künstlicher Intelligenz attraktiv sein, da sie als Wachstumsbranchen gelten.

Es ist jedoch wichtig zu beachten, dass die Vorhersage von Branchentrends und -entwicklungen sehr schwierig ist und es auch extreme Risiken gibt. Eine Branche, die zurzeit erfolgversprechend erscheint, kann sich in Zukunft als nicht rentabel erweisen. Ein ganz wesentlicher Punkt ist hier die Tatsache, dass Börsen i. d. R. Renditen auf Jahre hinaus vorwegnehmen. Ursache ist, dass die Euphorie der Anlegermassen die Aktienkurse in ungeahnte, ja völlig unrealistische Höhen treiben kann und klassische Bewertungsansätze völlig über Board geworfen werden, ja für ungültig erklärt werden. Begründet wird so etwas häufig damit, dass sich die Zeiten ja geändert haben und dass neue Bewertungsmaßstäbe geschaffen werden müssten, weil alte nicht mehr gelten.

Daher ist es wichtig, eine gründliche Due Diligence durchzuführen und eine ausgewogene Anlagestrategie zu verfolgen, die auf Diversifikation abzielt, um das Risiko zu minimieren.

Noch besser ist allerdings der Weg, sich ein Weltportfolio zusammenzustellen, in dem folgerichtig nahezu alle Branchen vertreten sind, deren Aktien an einer Börse notiert sind. Über kurz oder lang finden auch neue Industriezweige und damit neue Unternehmen den Weg in Ihr persönliches Investmentdepot.

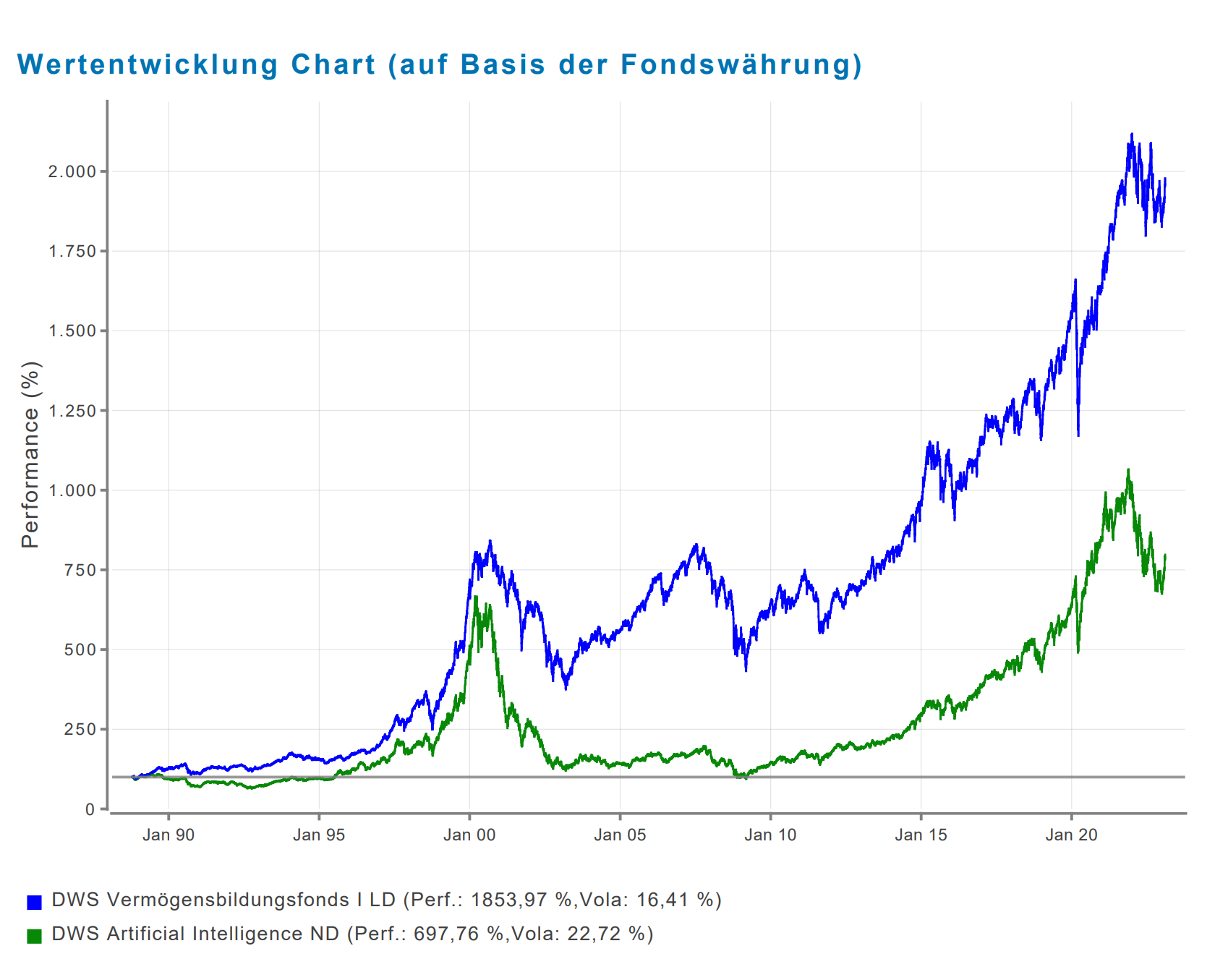

Aktuelle Beispiele: Elektromobilität, Robotic, Automation (siehe auch Graphik, Quelle: Fondskonzept AG):

Quelle: Fondskonzept AG / FWW GmbH

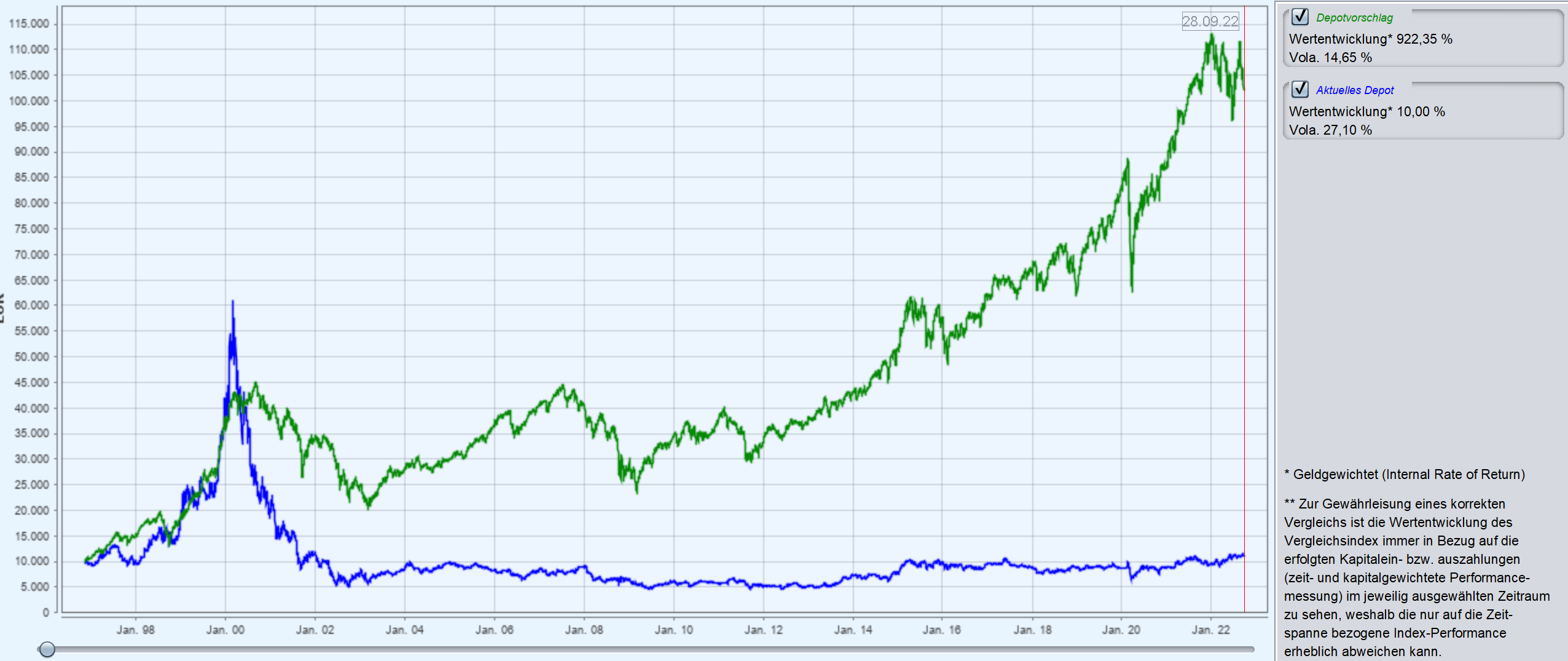

Technologiebranche vs. globaler Aktienfonds:

Wie der Chart zeigt, schlägt der globale Aktienfonds die Technologiebranche um Längen, bei deutlich weniger Risiko (obwohl auch im globalen Aktienfonds Technologiewerte enthalten sind). In der Realität hat ein Anleger, der sein Geld ausschließlich in einen Technologiefonds investiert hat, gar nicht das Durchhaltevermögen, dass er die rund 20 Jahre andauernde Talsohle aussitzt, während der globale Anleger zwar auch gutes Durchhaltevermögen benötigt, dennoch aber viel schneller wieder in den positiven Bereich zurückgeführt wird. Am Ende wird er auch noch durch eine deutlich bessere durchschnittliche Jahresrendite belohnt.

Wie auch schon in den Artikeln weiter unten erwähnt, wird der DWS Vermögensbildungsfonds I auch hier wieder nur deshalb verwendet, weil für diesen Fonds eine der längsten Kurshistorien verfügbar ist. ETF’s und Assetklassen-Fonds sind durch ihren Kostenvorteil und eine noch breitere Streuung die besseren Anlagen, können bezüglich der Wertentwicklung allerdings nicht so weit zurück verfolgt werden. Wichtig für nachhaltige Belege sind, nebenbei bemerkt, lange Zeiträume von 20, besser 30 Jahren. Ein Zehnjahreszeitraum ist für eine nachhaltige Bewertung nicht ausreichend.

In jedem Fall sollten Anlageentscheidungen immer auf einer gründlichen Überlegung basieren und auf die persönlichen finanziellen Ziele und Risikotoleranz abgestimmt sein. Es ist ratsam, sich von einem qualifizierten Finanzberater beraten zu lassen, um die beste Anlagestrategie zu entwickeln.

Jetzt Beratungstermin vereinbaren

Eggenthal, 12.02.2024

Sind 4,4 % immer 4,4 % Zins? Und was hat Geldanlage mit Prozentrechnen zu tun?

Seit die Zinsen wieder ein einigermaßen erträgliches Niveau erreicht haben, stellt sich der eine oder andere Anleger die Frage, ob es nicht klüger ist, sein Kapital als Festgeld oder in einer Staatsanleihe anzulegen, weil es in diesen Anlageklassen augenscheinlich risikolos möglich ist, 3 – 4 % Zinsen zu bekommen. Die Alternative des Aktienfonds mit 6, in manchen Phasen vielleicht sogar 7 oder 8 % jährlichen Erträgen, allerdings unter Schwankungen, erscheint unter diesem Gesichtspunkten plötzlich nicht mehr so attraktiv zu sein.

Prüfen wir das doch mal genau nach und betrachten einen langjährigen Aktienfonds. Den DWS Top Dividende (WKN 984811) habe ich nur deshalb zum Vergleich verwendet, weil dieser Fonds länger als vergleichbare Fonds existiert und somit zuverlässigere Datenreihen liefert. Es gibt im Bereich der ETF’s und institutionellen Fonds deutlich günstigere und bessere Fonds, diese sind allerdings noch nicht solange auf dem Markt und bieten deswegen kaum Vergleichsmöglichkeiten. Der Kern der Aussage lässt sich allerdings mit dem DWS Top Dividende sehr gut erläutern.

Die hier beschriebenen Informationen stellen keine Anlageberatung dar und sind nur ein Gedankenexperiment. Sollte jemand vor einer Anlageentscheidung stehen, bitte immer einen Anlageberater, dem man vertraut, zu Rate ziehen.

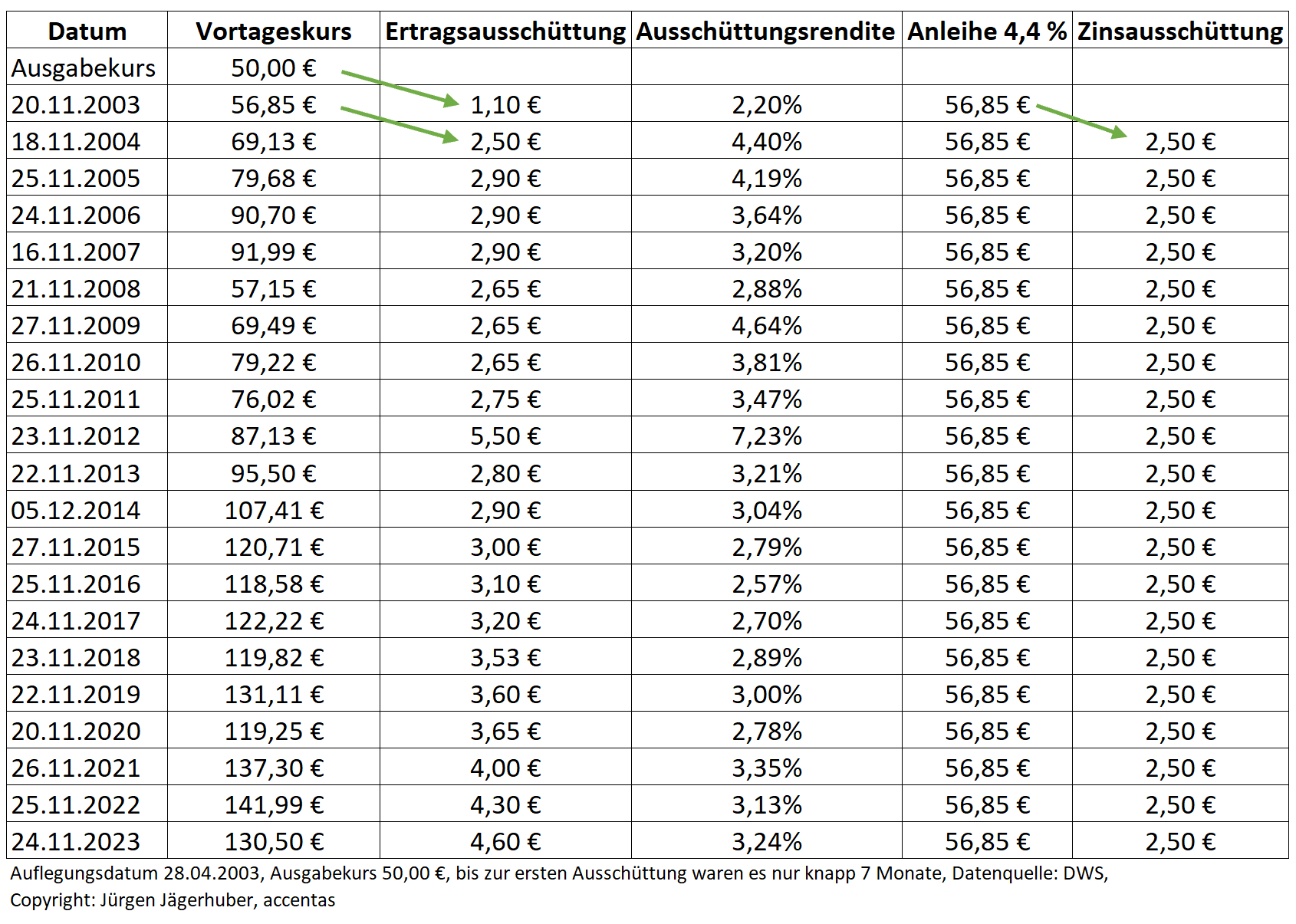

Hier kommt die Gegenüberstellung der Ausschüttungen des DWS Top Dividende seit Auflegung, daneben die Rendite einer fiktiven Anleihe, die wir aus Gründen der Fairness mit einem Zins-Koupon von 4,40 % jährlich ausstatten. Die erste Ausschüttung des DWS Top Dividende per 20.11.2003 lassen wir außer acht, weil dies kein ganzes Anlagejahr war. Also simulieren wir den Anlagebeginn ab 20.11.2003 mit der zu diesem Zeitpunkt bekannten Rendite von 4,40 %. Somit würde sich für die Anleihe und den Fonds die erste Zinszahlung im November 2004 ergeben. Das Startkapital simulieren wir für den Aktienfonds wie für die Staatsanleihe gleichermaßen mit 56,85 € und damit verbunden eine Zinszahlung bzw. Ertragsausschüttung von 4,40 % als Ausgangsbasis.

Trotz größter Sorgfalt bei der Erstellung kann für die in der Tabelle gemachten Angaben keine Gewähr übernommen werden.

Steuerliche Aspekte lassen wir dabei außer Acht und wir unterstellen, dass die Risiko-Neigung des Anlegers eine Anlage in beiden Anlageklassen erlauben würde. Wir gehen davon aus, dass sowohl Zinsen, wie auch Ertragsausschüttungen nicht reinvestiert werden.

Der Ausgabekurs hat sich von einstmals 50,00 € im April 2003 bis zum Februar 2024 auf 130,68 € (Rücknahmepreis) erhöht. Nur 1x in 20 Jahren Anlagedauer wurde (lässt man die Sonderausschüttung 2012 weg) die Ertragsausschüttung gesenkt – das war in der großen Subprime-Krise ab 2007. Nach der Ausschüttung 2007 i. H.v. 2,90 € pro Anteil (was eine Ausschüttungsrendite von 3,15 % in 2007 bedeutet) ging die Ausschüttung im Jahr 2008 auf 2,65 € pro Anteil zurück (einhergehend mit einem deutlichen Kursrückgang). Bis 2010, also 3 Jahre hintereinander, verblieb die Ausschüttung auf 2,65 €, um in der Folge wieder beinahe jährlich anzusteigen. Die letzte Ausschüttung im November 2023 lag übrigens bei 4,60 €, was gemessen am Kurs vom 20.11.2003 eine Ausschüttungsrendite von 8,09 % bedeutet. Mir ist selbstverständlich bewusst, dass nicht jeder Anleger 20 Jahre Zeit mit sich bringt. Obwohl: Wer heute 45 Jahre alt ist – selbst wenn er mit 55 in Rente gehen will und ab dann Geld entnimmt hieße das ja, dass er oder sie bei einer durchschnittlichen Lebenserwartung von (vorsichtigen) 75 Jahren noch 30 Jahre sein Kapital anlegen und davon zehren würde. Und Inflation hört ja bekanntlich mit Beginn der Rente nicht auf.

Auch bei einem Anleger, der im Jahr 2013 bei einem Kurs 95,50 € investiert hätte, würde sich bei einer heutigen Ausschüttung von 4,60 € eine Ausschüttungsrendite von 4,82 % ergeben.

Als positiver Nebeneffekt kommt noch hinzu, dass sich der Anteilswert, wie oben erwähnt, bis heute auf 130 € weit mehr als verdoppelt hat.

Und das ist der Punkt, auf den ich hinaus will: Eine beliebige Zinsausschüttung einer Staatsanleihe verharrt immer auf dem gleichen Niveau und am Ende wird genau der Anlagebetrag zurück bezahlt, den der Anleger zu Beginn dem Schuldner (im vorliegenden Beispiel dem Staat) zur Verfügung gestellt hat.

Mit einer Sachwertanlage wie einem Aktienfonds (Sachwert weil Investition in Unternehmen, sprich Investitionsgüter) erhält der Anleger seine Kaufkraft und muss auch künftige Inflationsraten nicht fürchten.

4,4 % sind doch nicht immer automatisch 4,40 %.

Jetzt Beratungstermin vereinbaren

Eggenthal, 10.02.2023

Macht es Sinn, in einzelne Branchen zu investieren?

Ja, es kann theoretisch sinnvoll sein, Geld in Branchen zu investieren, die besondere Erfolgsaussichten haben, als Teil einer diversifizierten Anlagestrategie.

Die Investition in Branchen, die aufgrund von technologischen Fortschritten, politischen Entwicklungen oder anderen Faktoren ein starkes Wachstumspotential aufweisen, kann zu höheren Renditen führen. Beispielsweise kann die Investition in Branchen wie erneuerbare Energien, Gesundheitstechnologie oder Künstlicher Intelligenz attraktiv sein, da sie als Wachstumsbranchen gelten.

Es ist jedoch wichtig zu beachten, dass die Vorhersage von Branchentrends und -entwicklungen sehr schwierig ist und es auch extreme Risiken gibt. Eine Branche, die zurzeit erfolgversprechend erscheint, kann sich in Zukunft als nicht rentabel erweisen. Ein ganz wesentlicher Punkt ist hier die Tatsache, dass Börsen i. d. R. Renditen auf Jahre hinaus vorwegnehmen. Ursache ist, dass die Euphorie der Anlegermassen die Aktienkurse in ungeahnte, ja völlig unrealistische Höhen treiben kann und klassische Bewertungsansätze völlig über Board geworfen werden, ja für ungültig erklärt werden. Begründet wird so etwas häufig damit, dass sich die Zeiten ja geändert haben und dass neue Bewertungsmaßstäbe geschaffen werden müssten, weil alte nicht mehr gelten.

Daher ist es wichtig, eine gründliche Due Diligence durchzuführen und eine ausgewogene Anlagestrategie zu verfolgen, die auf Diversifikation abzielt, um das Risiko zu minimieren.

Noch besser ist allerdings der Weg, sich ein Weltportfolio zusammenzustellen, in dem folgerichtig nahezu alle Branchen vertreten sind, deren Aktien an einer Börse notiert sind. Über kurz oder lang finden auch neue Industriezweige und damit neue Unternehmen den Weg in Ihr persönliches Investmentdepot.

Aktuelle Beispiele: Elektromobilität, Robotic, Automation (siehe auch Graphik, Quelle: Fondskonzept AG):

Technologiebranche vs. globaler Aktienfonds:

Wie der Chart zeigt, schlägt der globale Aktienfonds die Technologiebranche um Längen, bei deutlich weniger Risiko (obwohl auch im globalen Aktienfonds Technologiewerte enthalten sind). In der Realität hat ein Anleger, der sein Geld ausschließlich in einen Technologiefonds investiert hat, gar nicht das Durchhaltevermögen, dass er die rund 20 Jahre andauernde Talsohle aussitzt, während der globale Anleger zwar auch gutes Durchhaltevermögen benötigt, dennoch aber viel schneller wieder in den positiven Bereich zurückgeführt wird. Am Ende wird er auch noch durch eine deutlich bessere durchschnittliche Jahresrendite belohnt.

Wie auch schon in den Artikeln weiter unten erwähnt, wird der DWS Vermögensbildungsfonds I auch hier wieder nur deshalb verwendet, weil für diesen Fonds eine der längsten Kurshistorien verfügbar ist. ETF’s und Assetklassen-Fonds sind durch ihren Kostenvorteil und eine noch breitere Streuung die besseren Anlagen, können bezüglich der Wertentwicklung allerdings nicht so weit zurück verfolgt werden. Wichtig für nachhaltige Belege sind, nebenbei bemerkt, lange Zeiträume von 20, besser 30 Jahren. Ein Zehnjahreszeitraum ist für eine nachhaltige Bewertung nicht ausreichend.

In jedem Fall sollten Anlageentscheidungen immer auf einer gründlichen Überlegung basieren und auf die persönlichen finanziellen Ziele und Risikotoleranz abgestimmt sein. Es ist ratsam, sich von einem qualifizierten Finanzberater beraten zu lassen, um die beste Anlagestrategie zu entwickeln.

Jetzt Beratungstermin vereinbaren

Eggenthal, 20.10.2022

Was bedeutet Cost-Average-Effekt?

Wer sich mit einer Investition in Investmentfonds oder mit dem Thema monatliches Sparen befasst, stolpert über kurz oder lang über den Begriff Cost-Average-Effekt. Was ist das für ein Effekt?

Cost-Average bedeutet – direkt übersetzt – Durchschnittskosten. Und Cost-Average-Effekt beschreibt im Zusammenhang mit einer monatlichen Anlage in Aktienfonds (funktioniert auch bei anderen Fonds, wie z. B. Rentenfonds, welche in festverzinsliche Wertpapiere investieren) die Situation, dass durch das regelmäßige Sparen, über einen bestimmten Zeitraum betrachtet, zu Durchschnittskursen (= durchschnittliche Investitionskosten) investiert wird.

Fallen die Aktienkurse während des betrachteten Zeitraums bedeutet dies, dass Anleger am Ende der betrachteten Periode den Einkaufskurs für das zugrunde liegende Investment reduzieren und dadurch die Chance auf positive Renditen deutlich erhöht wird. Weiter bedeutet dies, dass vor allem nach unten schwankende Kurse ihre angstmachende Wirkung verlieren – sie sollten sogar herbeigesehnt werden, wie die folgenden Kurstabellen und Charts zeigen:

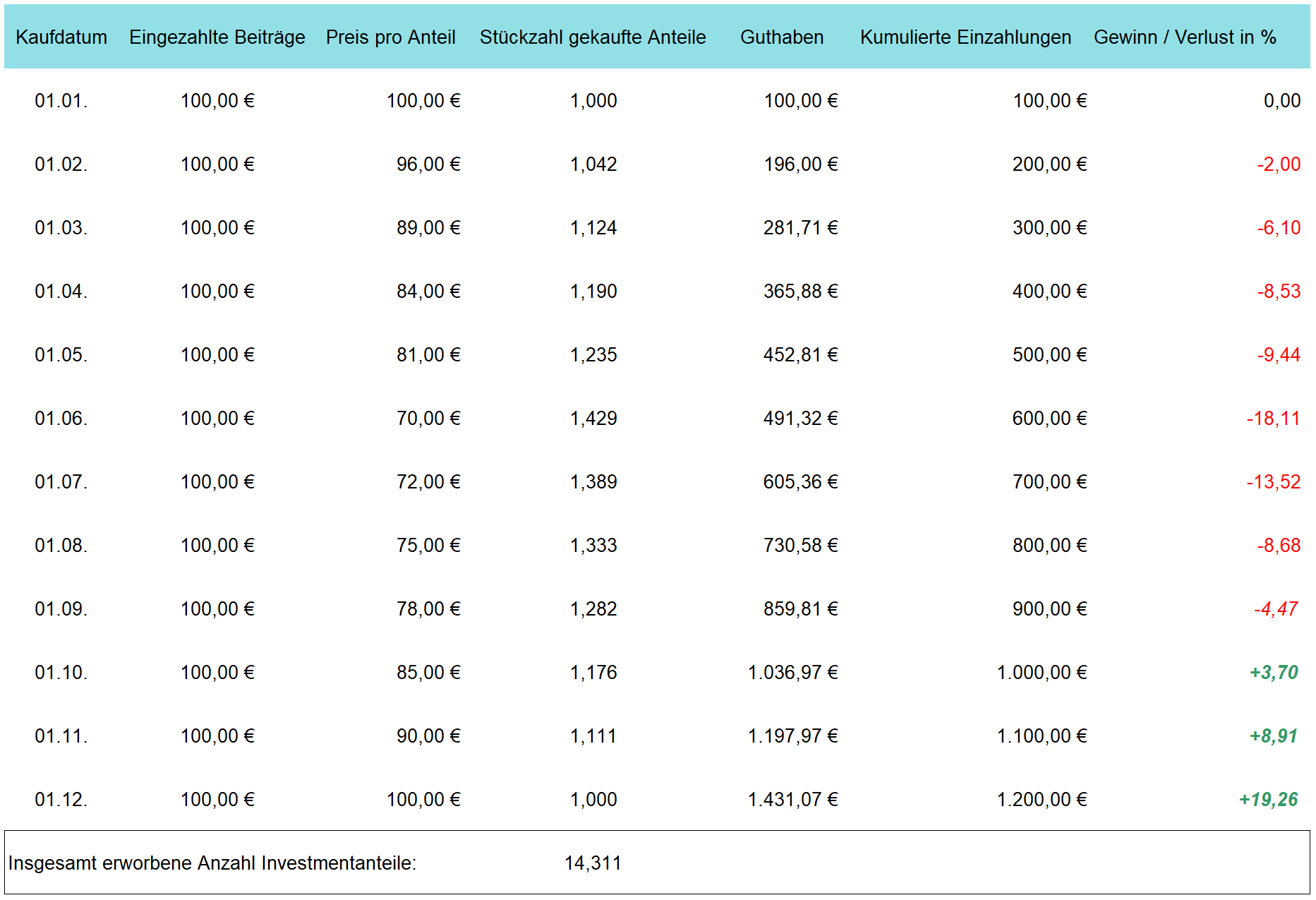

Alle Rechenbeispiele simulieren einen monatlichen Sparplan über 100 €. Die Beispiele sind absichtlich überspitzt und mit extremen Kursverläufen dargestellt, weil dies die Wirkungsweise des Cost-Average-Effekts gut darstellt. Ein Vergleich der Spalte „Stückzahl gekaufte Anteile“ macht den Umstand besonders deutlich.

Wichtig ist auch die Erkenntnis, dass der Cost-Average-Effekt verblasst, wenn ein Investmentbetrag 10 Jahre und länger investiert ist. Allerdings sorgt in diesem Fall der Kursanstieg, den ein gut strukturiertes Depot mit sich bringt, für einen ordentlichen Puffer, so dass bei Zeiträumen ab 10 Jahren der Cost-Average-Effekt nur noch für die dann neu investierten Gelder notwendig ist (es ergibt sich ein rollierender Effekt).

Die 3 Kurstabellen machen auch deutlich, dass eine Anlage mit geringen Kursausschlägen (Verlusten) lange keinen so deutlichen Einfluss auf den Cost-Average-Effekt haben, als eine Anlage mit (vorübergehenden) großen Kursverlusten. Es macht also Sinn, wenn Kapitalanlager größtmöglich vom Cost-Average-Effekt profitieren wollen, dass eine Anlage mit größtmöglichem Aktienanteil gewählt wird. Einzig der Anlagezeitraum sollte großzügig bemessen sein und bei etwa 8 Jahren liegen.

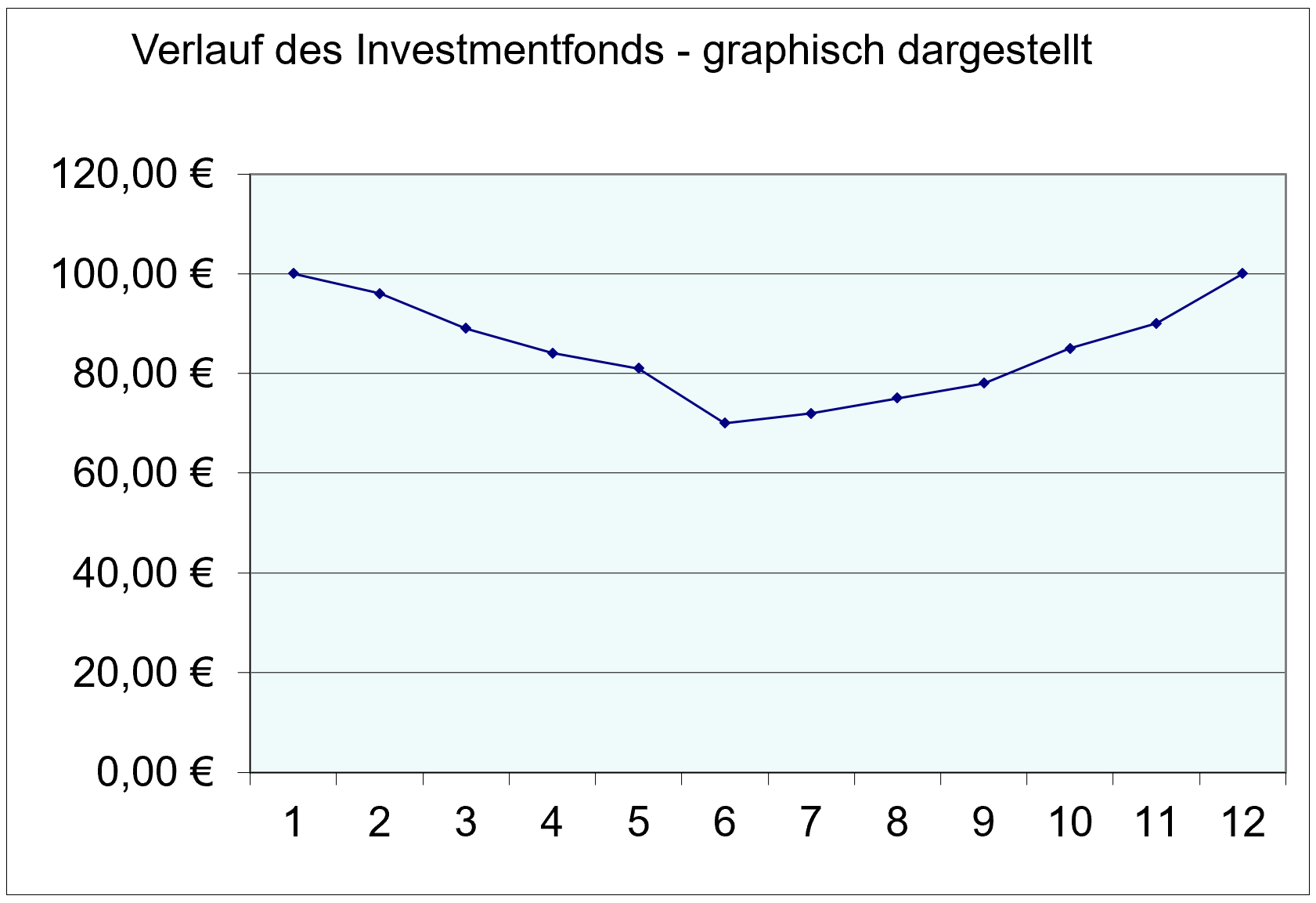

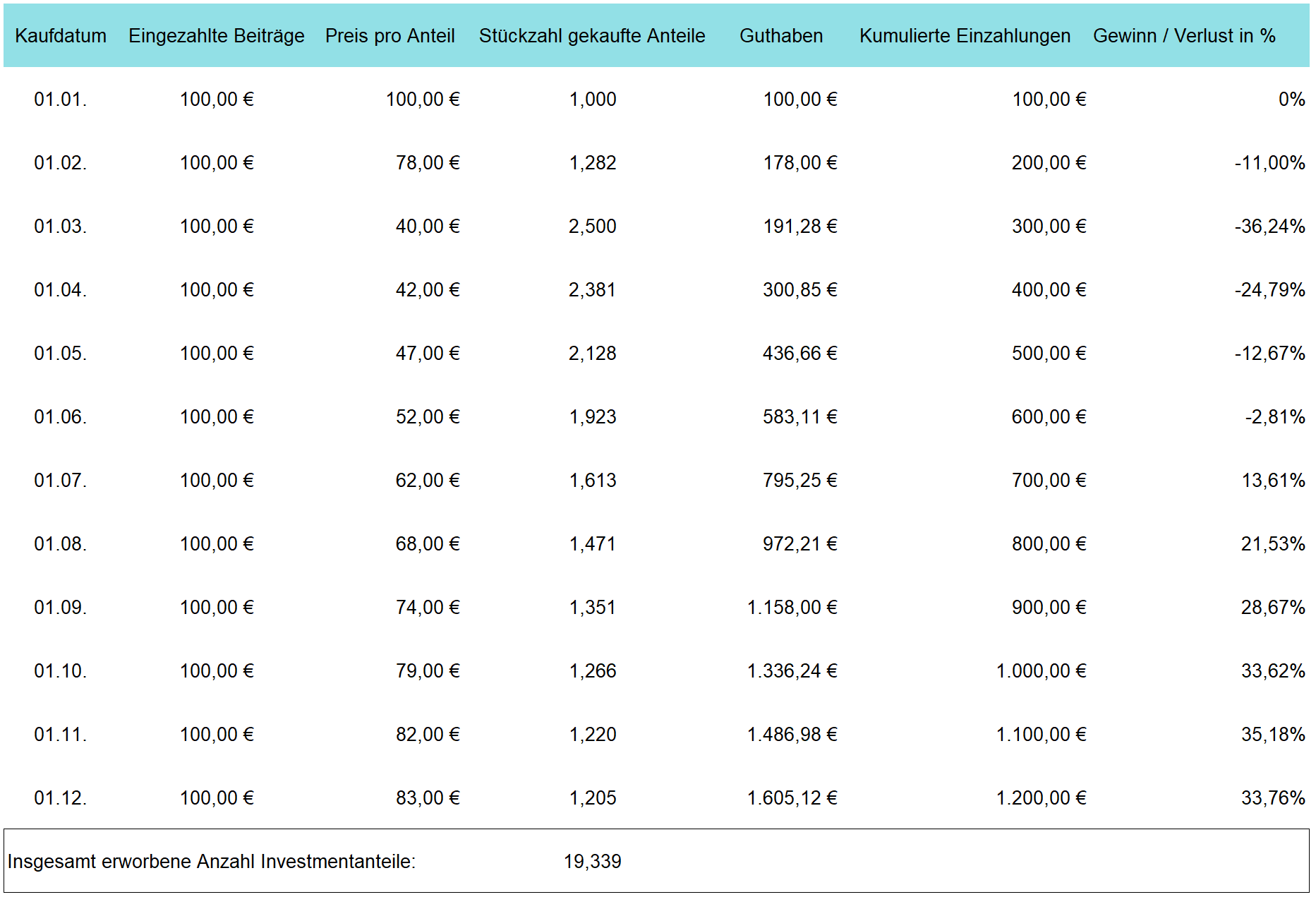

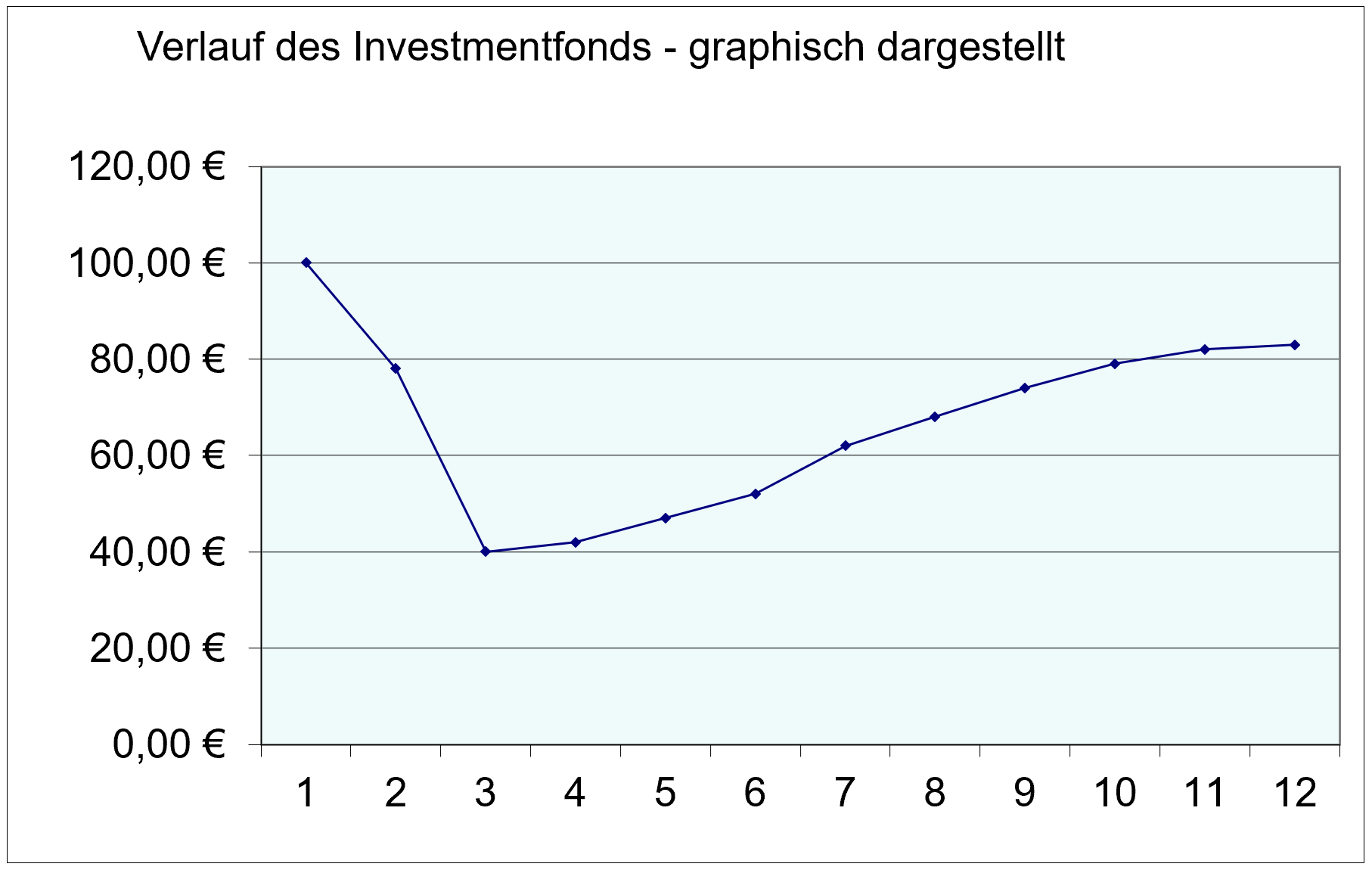

Kurstabelle 1 stellt einen Investmentfonds mit einem Kursrückgang von 30 % und einer anschließenden Erholung dar.

Obwohl der Fonds nach 12 Monaten zum gleichen Kurs gehandelt wird, wie im 1. Monat, hätte ein Anleger mit monatlichen Zahlungen in diesem Beispiel ein deutliches Plus von 19 %. Ein Einmalanleger hätte im selben Zeitraum ein Ergebnis von +/- 0.

Kurstabelle 2 – stark fallender Kurs im ersten Viertel der Investitionsperiode

Kurstabelle 2 beschreibt mit – 60 % eine sehr viel volatilere Kursentwicklung, die am Ende des 12-Monats-Zeitraums auch wegen des stärkeren Kursrückgangs einen deutlich größeres Plus von 33 % mit sich bringt. Je tiefer der Kurs fällt, umso mehr Anteile bekommen die Anleger für die 100-€-Sparrate (beim Kurs von 100 € bekommen die Anleger 1 Anteil, beim Kurs von 40 € bekommen die Sparer für jede 100-Sparrate 2,5 Anteile). Obwohl der Investmentfonds am Ende der 12-Monats-Periode ein Minus von 17 % aufweist (was einen Einmalanleger treffen würde), hat der Sparplan-Anleger mit seinen monatlichen Einzahlungen seinen durchschnittlichen Einstandskurs deutlich reduziert, weil er gerade zu Beginn des Sparplans, als der Fonds so stark eingebrochen ist, viele Fondsanteile eingesammelt hat.

Investmentfonds mit stark fallendem Kurs (- 60 %)

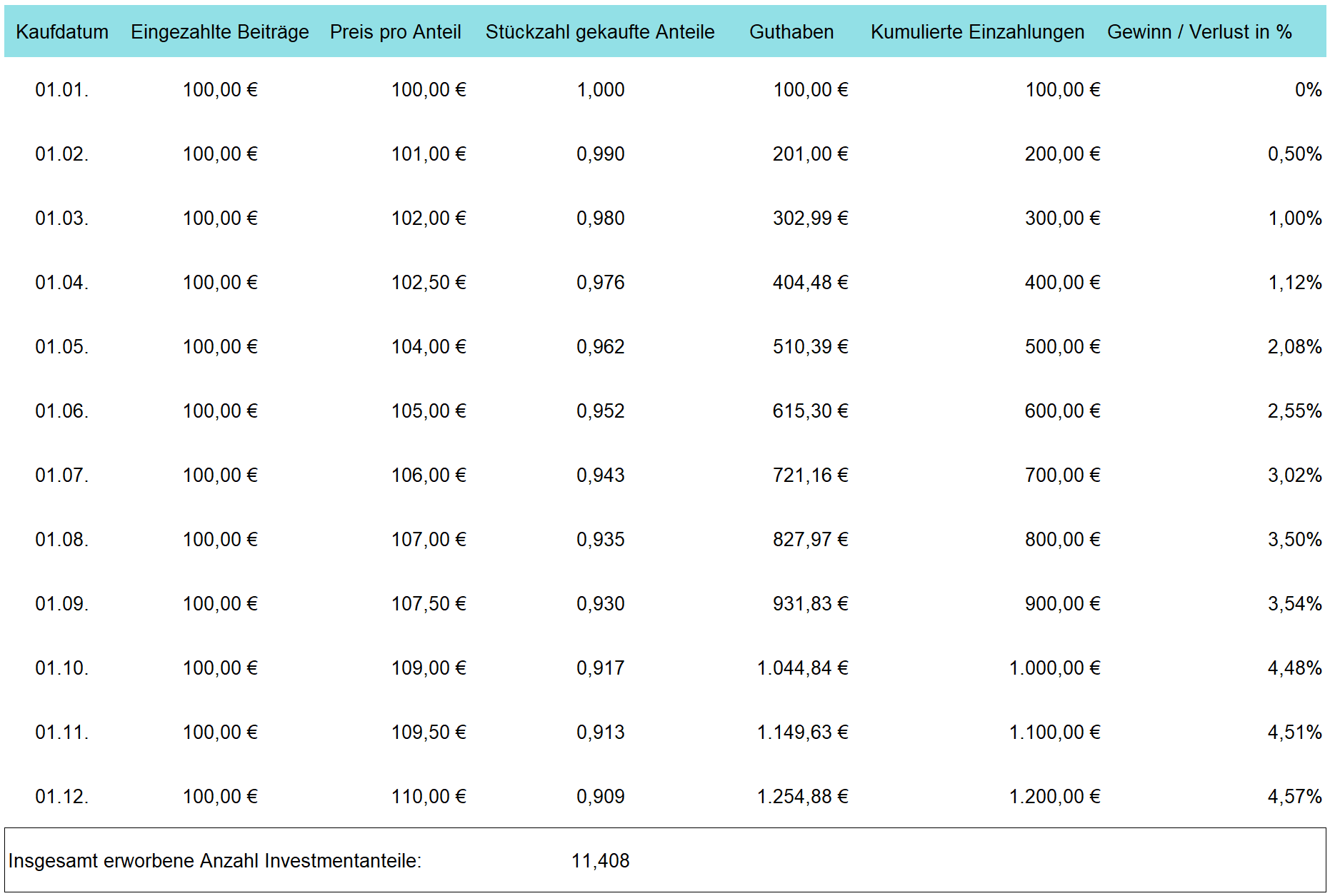

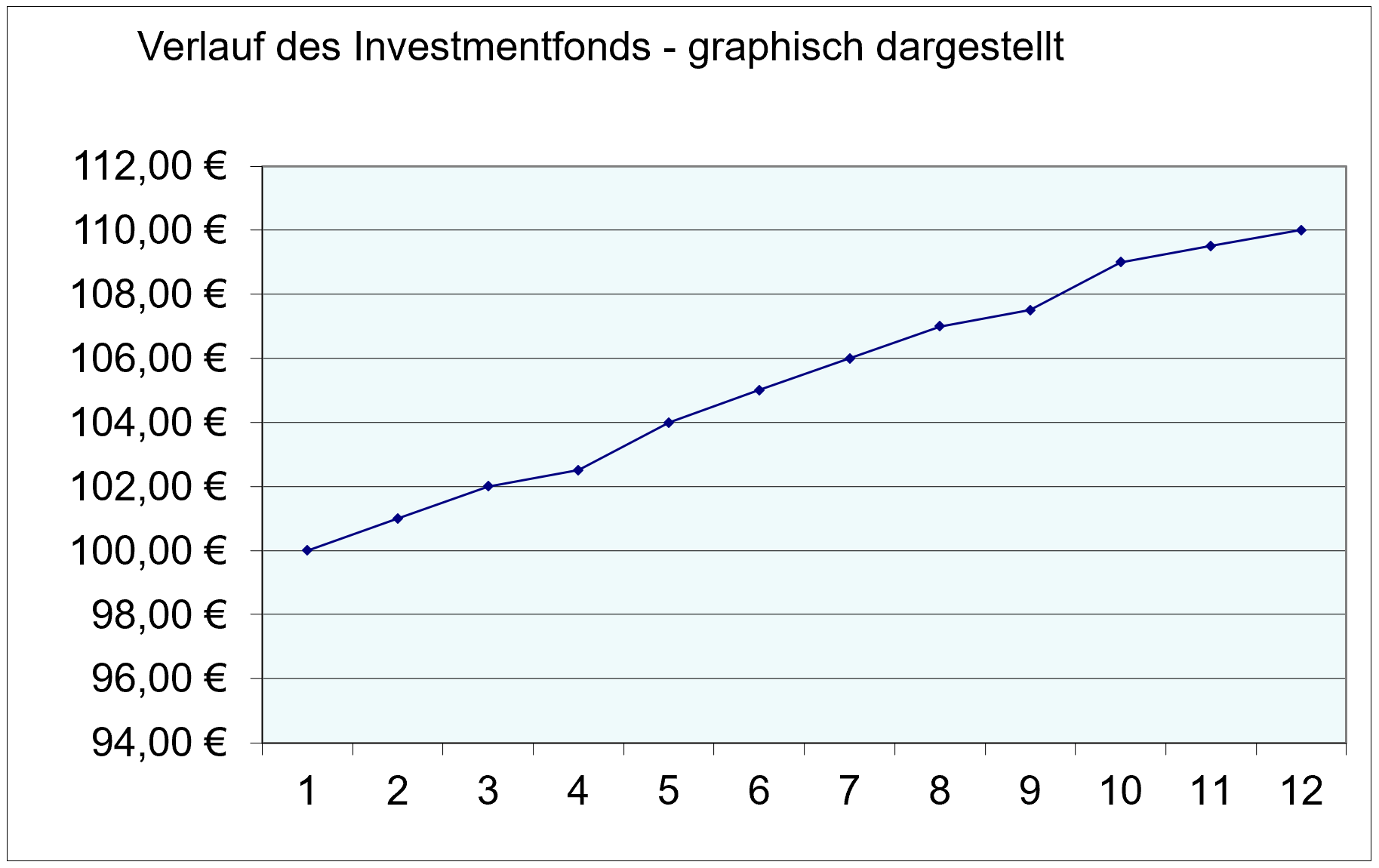

Kurstabelle 3 – Investmentfonds mit konstantem Kursverlauf + 10 % nach 12 Monaten

Kurstabelle mit konstantem Anstieg um + 10 %

Ein gleichmäßiger Kursanstieg wie in Kurstabelle 3 zeigt, dass die fehlenden Schwankungen hier das Ergebnis sogar abschwächen: Am Ende des 12-Monats-Zeitraums hat dieser Fonds konstant 10 % erwirtschaftet. Für den Sparplananlager bedeutet dies, dass er jeden Monat zu höheren Kursen kauft und – wie die Tabelle zeigt, jeden Monat weniger Anteile bekommt. Am Ende der 12 Monate hat dieser Anleger anstelle, der 10 %, die der Fonds bei einer Einmalanlage sofort zu Beginn erwirtschaftet hätte, „nur“ 4,57 % Rendite eingebracht.

Ist ein Börsencrash schlecht?

Alle Investmentsparer, die regelmäßig über monatliche Beiträge ihr Kapital anlegen, sollten folgerichtig darum beten, dass es (vor allem während der ersten Hälfte des Anlagezeitraums) zu heftigen Kurseinbrüchen kommt. In Schwächephasen werden die Grundsteine für spätere Kursgewinne gelegt.

So verlieren Börsencrashes ihren Schrecken. Kapitalanleger, die bereits länger investiert sind, würde es natürlich härter treffen. Dafür hilft in diesem Fall oft der Blick auf vergangene Kursverläufe: Zwar ist keine Krise wie die vergangenen, dafür kommen freie Wirtschaftssysteme immer wieder auf die Beine und gehen aus Krisen i. d. R. wieder gestärkt hervor. Das bedeutet für Einmalanleger, dass das Vertrauen darauf, dass keine Krise von unendlicher Dauer ist und dass selbst schlimmste Krisen und Kriege nur für kurzfristige Kursrückgänge gesorgt haben (siehe auch den Artikel „Wie legt man Geld in Zeiten von Inflation und Krieg richtig an?“ vom 28.06.2022).

Sind die Anlagebeträge richtig investiert, übersteht das angelegte Kapital auch einen Börsencrash gut. Also gilt: Börsencrahes sind nichts negatives, sie haben vielmehr eine (markt-)bereinigende Wirkung. Nach Crash-Phasen geht es immer wieder nach oben.

Eggenthal, 20.09.2022

Woher kommt die Rendite bei Aktien und Aktienfonds?

Als Rendite wird der Gesamtertrag einer Kapitalanlage beschrieben. Rendite ist zunächst einmal die Belohnung für eingegangene Anlagerisiken.

Bei verzinslichen Anlagen spricht man in erster Linie von Zinserträgen (die jährlich vereinbarten Zahlungen), kommen durch Kauf nach Emission oder Verkauf vor dem vereinbarten Laufzeitende noch Kursgewinne oder -verluste hinzu, ergibt sich nach Verrechnung aller Erträge die Rendite. Anleger, die sich für diese Art Geldanlage entscheiden, haben i. d. R. in erster Linie die festen Zinszahlungen und die garantierte Rückzahlungssumme zum Ende der festgelegten Laufzeit im Blick. Bei Anleihen gilt zusätzlich:

- Je länger die Laufzeit, desto höher (i. d. R.) die Verzinsung

- Je geringer die Ausfall-Wahrscheinlichkeit, desto niedriger die Verzinsung (umgekehrt, je höher die Ausfallwahrscheinlichkeit (also das Risiko), desto höher die Verzinsung

Bei Aktien- und Aktienfonds setzt sich der Ertrag aus Dividendenausschüttungen und Kursgewinnen (oder -Verlusten) zusammen.

Ein Tagesgeldkonto bei einer deutschen Bank, innerhalb der Sicherungsgrenze des Einlagensicherungsfonds, gilt als sichere Geldanlage. Deshalb wird nach Berücksichtigung der Inflation meist eine Null-Rendite rauskommen. Natürlich gibt es immer wieder Situationen, in denen es zu Abweichungen kommt, d. h., es mag Zeiten geben, in denen trotz Inflationsberücksichtigung ein Mehrertrag entsteht, genauso mag es Phasen geben, in denen nach Abzug der Inflation sogar Negativzinsen bleiben. Aktuell (September 2022) ist so eine Zeit: Die Tagesgeldverzinsung liegt bei 0,0 %, die Inflationsrate in Deutschland derzeit bei 7,9 %. Langfristig wird sich die Inflationsrate wieder bei 2 – 4 % pro Jahr einpendeln.

In diesem Artikel beschäftigen wir uns hauptsächlich mit der Frage:

Woher kommt die Rendite bei Aktienfonds?

Aktienanlagen können im Gegensatz zu Anleihen (festverzinslichen Wertpapieren) starken Kursschwankungen unterliegen und die Rendite ist auch nicht bei allen Arten von Aktienanlagen vorhersehbar, weil Sie von der Zusammensetzung und der Breite der Risikostreuung abhängt. Einzelaktien und Aktienfonds gelten damit als risikobehaftet, deswegen kann die Rendite (Belohnung) bei dieser Anlageart höher liegen, muss aber nicht.

Die Betonung liegt hierbei auf „kann“. Höheres Risiko führt nicht automatisch zu höherer Rendite. Im Gegenteil: Je höher das Risiko, desto unwahrscheinlicher tritt die hohe Belohnung (= hohe Rendite) ein. Gerade bei Einzelaktien, Branchen- und Regionen-Fonds entsteht häufig ein Momentum, wenn bestimmte Branchen und Werte gerade angesagt sind. Verliert die Masse der Anleger das Interesse an einer Branche, schmelzen die Gewinne oftmals schnell wieder ab. Überdurchschnittliche Kursgewinne treten meist zeitlich begrenzt auf und es ist nur durch Zufall möglich, die jeweils richtigen Kauf- und Verkaufszeitpunkte zu erwischen (keine Angst: Es gibt eine Lösung):

Werden bei der Depotzusammensetzung einige wichtige Grundsätze beachtet, lässt sich die Rendite zumindest in Bandbreiten (siehe auch Abbildung 3) prognostizieren und damit wird sichtbar, dass vor allem bei langfristiger Anlage und breiter Risikostreuung das (kurzfristig) höhere Risiko belohnt wird.

Vor allem bei Einzelaktien darf das Risiko nicht unterschätzt werden. Wie oft habe ich von Privatanlegern schon Sätze gehört, wie „… hätte ich Tesla nicht zu früh verkauft, dann hätte ich jetzt so und so viel hundert Prozent Gewinn…“, oder wenn „… wenn ich Biontech rechtzeitig verkauft hätte, dann hätte ich …“. Hätte, hätte Fahrradkette, kann man da nur sagen 😊.

Beispiel Deutsche Telekom seit Börsengang:

Abbildung 1, Kursentwicklung Dt. Telekom seit Börsengang 1996, Quelle: Fondskonzept AG

Gigantischen Kurschancen (Emissionskurs 14,57 €, Kursanstieg bis ca. 103 €), die auf die Zeit von der Börseneinführung im November 1996 bis Anfang März 2000 begrenzt waren, steht eine insgesamt schwache Anlagerendite bis heute gegenüber (die meisten Aktionäre, die die Aktie im Januar 2000 im Depot hatten, besaßen die Aktie auch noch im März 2003 – oder noch länger). Dividendenzahlungen sind in diesem Chart nicht berücksichtigt. Seit dem Börsengang 1996 lagen die Ausschüttungen zwischen 0,31 € und 0,78 €. In 2 Jahren wurde keine Dividende bezahlt. Legt man den Einführungskurs von 14,57 € zugrunde und rechnet bis zum heutigen Kurs von 18,68 € die Rendite über 26 Jahre, liegt der Kursgewinn bei 0,96 % pro Jahr. Die Dividenden sind in diese Zahl nicht mit eingerechnet. Sie würden das Ergebnis jedoch nicht sensationell verbessern.

Wer jetzt glaubt, die Telekom war ein schlechtes Beispiel, der irrt: Zum Zeitpunkt der Emission und auch in den Jahren bis etwa 2001 waren die meisten Anleger und Fachleute der Meinung, die Telekom sei als Dax-Unternehmen nicht nur ein attraktives Investment, sondern bei einer Haltedauer von mehreren Jahren auch ein risikoarmes Investment. Genauso, übrigens, wie bei vielen anderen Unternehmen auch – hier einige Marktführer, von denen man lange glaubte, sie hätten eine unumstößliche Marktführerposition oder eine sensationelle Produktpalette und wären deswegen unantastbar:

- Nokia

- Yahoo

- Eastman Kodak

- Wirecard

- Bombardier

Die Aufzählung ließe sich beliebig fortsetzen. Zu Ihren Hochzeiten waren sie alle Anleger’s Lieblinge, jeder wollte sie im Depot – so, wie heute Amazon, Alphabet, Facebook usw.

Deutlich besser sieht ein international anlegender Investmentfonds aus. Hier ein Beispiel (wobei eine Ergänzung wichtig ist: Der Grund, warum dieser Fonds hier abgebildet ist, ist seine lange Existenz. Für diesen Fonds liegen Kursdaten seit 1992 vor, so dass dieser als Vergleichsgrundlage gut geeignet ist. Heute gibt es bessere und kostenärmere Investmentfonds. In unseren Modellportfolios kommen nur ETF’s und/oder Assetklassen-Fonds zum Einsatz. Die ersten Fonds dieser Art wurden allerdings erst deutlich nach dem Jahr 2001 zugelassen, deswegen gibt es für diese Fondsklasse keine so lange Kurshistorie, was diesen Vergleich unmöglich machen würde) – und damit auch zu der Frage, wie Renditen am Aktienmarkt entstehen:

Abbildung 2, Vergleich Dt. Telekom mit DWS Vermögensbildungsfonds I, Quelle: Fondskonzept AG

Abbildung 2, Vergleich Dt. Telekom mit DWS Vermögensbildungsfonds I, Quelle: Fondskonzept AG

In den Chart aus Abbildung 1 wurde nun (Abbildung 2) zusätzlich die Wertentwicklung des DWS Vermögensbildungsfonds I eingebaut. In beiden Kursentwicklungen fehlen wieder die Ausschüttungen (bei Fonds: Ertragsausschüttung).

Dabei wurde eine Anlage von 10.000 € am 18.11.1996 sowohl in die Deutsche Telekom, als auch zum Vergleich 10.000 € in den DWS Vermögensbildungsfonds I unterstellt. Bis zum 20.09.2022 wären folgende Depotstände dabei erwirtschaftet worden:

Deutsche Telekom: 12.820,86 € = 0,96 % pro Jahr

DWS Vermögensbildungsfonds I: 102.235,08 € = 9,35 % pro Jahr

Hätte sich der Anleger des Investmentfonds im November 2006, also 10 Jahre nach seinem Investment dazu entschieden, die Fonds Anteile zu verkaufen, hätte er einen Verkaufserlös von 38.000 € gehabt und damit eine Rendite von jährlich 14,28 % erzielt. Hätte derselbe Anleger am Tiefpunkt der Subprime-Krise (Zusammenbruch des US-Häuser-Marktes) am 09.03.2009 seine Investment-Fonds-Anteile verkauft, hätte er zwar weniger, aber immerhin noch 23.119 € für seine Anteile bekommen und dadurch eine Rendite von jährlich 6,67 % erwirtschaftet.

Aus Gründen der Vereinfachung wurden An- und Verkaufsspesen für Aktien und der Ausgabeaufschlag des Investmentfonds genauso weggelassen, wie die Depotgebühren. Dafür wurden, wie bereits oben erwähnt, auch keine Ausschüttungen berücksichtigt, welche die Guthabenstände leicht erhöht hätten.

Fazit: Die Rendite von Kapitalanlagen berechnet sich aus

- der Differenz zwischen Verkaufserlös (Verkaufskurs x Anzahl der Fondsanteile) – ursprünglicher Investitionsbetrag (Ankaufskurs x Anzahl der Fondsanteile bei Kauf) = Gewinn in €

- Gewinn in € x 100: ursprünglichen Investitionsbetrag = Gewinn in % über den gesamten Anlagezeitraum

- Die Berechnung der jährlichen Rendite unter Berücksichtigung des Zinseszinseffekts ist mittels Zinseszinsformel grundsätzlich möglich, würde hier allerdings den Rahmen sprengen. Zudem ermöglichen gute Depotverwaltungsprogramme die Berechnung der jährlichen Rendite auf Knopfdruck. Unser Depotverwaltungsprogramm weist die jährliche Rendite bereits standardmäßig sowohl jährlich als auch über den ganzen Zeitraum aus und berücksichtigt dazu noch sämtliche anfallende Kosten, so dass der Anleger auf einen Blick sieht, welche Netto-Rendite das Kapital erwirtschaftet hat. Zudem werden noch die Zeitpunkte der Kapitalflüsse berücksichtigt. Wer manuell rechnen will, findet Unterstützung beispielsweise bei www.zinsen-berechnen.de.

Wie stark der Kurs eines Aktienfonds schwankt, hängt von den Unternehmen und Regionen ab, in die der Fonds investiert. Und natürlich auch von der erwarteten künftigen Entwicklung der Weltwirtschaft. Generell gilt: Die Weltbörsen sind freie Märkte, die Preise werden von Angebot (wie viele Aktien werden von Verkäufern zur Veräußerung angeboten) und Nachfrage (wie viele Anleger möchten eine bestimmte Aktie zum gleichen Zeitpunkt kaufen) bestimmt. Ein Kurs kommt immer erst dann zustande, wenn tatsächlich eine Aktie den Besitzer wechselt. Das bedeutet: auf jeden Verkäufer muss ein Käufer kommen, auf jeden Käufer ein Verkäufer. Ist das Verhältnis zwischen beiden Parteien annähernd ausgeglichen, wird sich der Kurs einer Aktie nur leicht bewegen. Sind mehr Verkäufer am Markt, welche die Aktie eines bestimmten Unternehmens zum Verkauf anbieten und es finden sich aufgrund von Unsicherheiten bzgl. des Unternehmens weniger Abnehmer (Käufer), geht der Kurs so lange nach unten, bis sich ein Käufer findet. Veröffentlicht andererseits die Unternehmensleitung einer börsennotierten Aktiengesellschaft beispielsweise positive Nachrichten über die Auftragslage, oder es verändert sich auch nur die Erwartungshaltung der Anleger positiv hinsichtlich der Entwicklung von Umsatz und Gewinn des Unternehmens in der Zukunft steigen, erhöht sich in der Regel die Nachfrage nach einer Aktie, es gibt mehr Interessenten, welche die Aktie kaufen wollen, als Verkäufer, welche die Aktien zum Kauf anbieten, also steigt der Kurs (die Kursfeststellung an der Börse kann sehr gut mit einer Auktion verglichen werden).

In letzter Konsequenz beeinflussen die Geschäftstätigkeit und der damit verbundene Erfolg jedes einzelnen Unternehmens, in welches ein Fonds investiert, sowie die sich daraus ergebenden Zukunftserwartungen, in der Summe aller Unternehmen, die Kursentwicklung eines Fonds. Es geht im Kern um die Frage, wie gehen Unternehmen mit den ihnen zur Verfügung stehenden Ressourcen Kapital, Boden (Grundstücke, Immobilien), Arbeitnehmern und Ideen um. Setzen Unternehmen diese Ressourcen sinnvoll, wirtschaftlich und nachhaltig ein, wird der Unternehmenswert langfristig gesteigert.

Handelt es sich nicht gerade um winzig kleine Nebenwerte-Aktien, die an sogenannten ungeregelten Märkten gehandelt werden, sind die Stückzahlen der gehandelten Aktien im Regelfall so hoch, dass sich alle paar Sekunden ein Käufer oder Verkäufer findet.

Fazit: Hat ein Unternehmen gute Aussichten, auch in der Zukunft für die Branche passende Umsatz- und Gewinnzahlen zu erwirtschaften, werden sich immer wieder Kaufinteressenten finden, die den Kurs einer Aktie nach oben tragen.

Daneben gibt es noch weitere Einflüsse, wie zum Beispiel

- die Aussichten einer ganzen Branche (Stichwort Automobil-Industrie, Energie-Versorger, Informationstechnologie usw.)

- die Einschätzung der Entwicklung einzelner Länder oder Kontinente, oder der Weltwirtschaft über deren künftige wirtschaftliche Entwicklung

- die allgemeine Zinsentwicklung

- die allgemeine Preisentwicklung (Inflation)

- Naturkatastrophen

- Terroranschläge

All diese Themen nehmen in der Zukunft oder nahmen in der Vergangenheit Einfluss auf Anlegerentscheidungen und damit auf die Frage, ob sich die Nachfrage nach Aktien erhöht oder ob sie abnimmt.

Welchen Gradmesser haben wir nun als Orientierung dafür, welche Renditen realistsich und erwartbar sind?

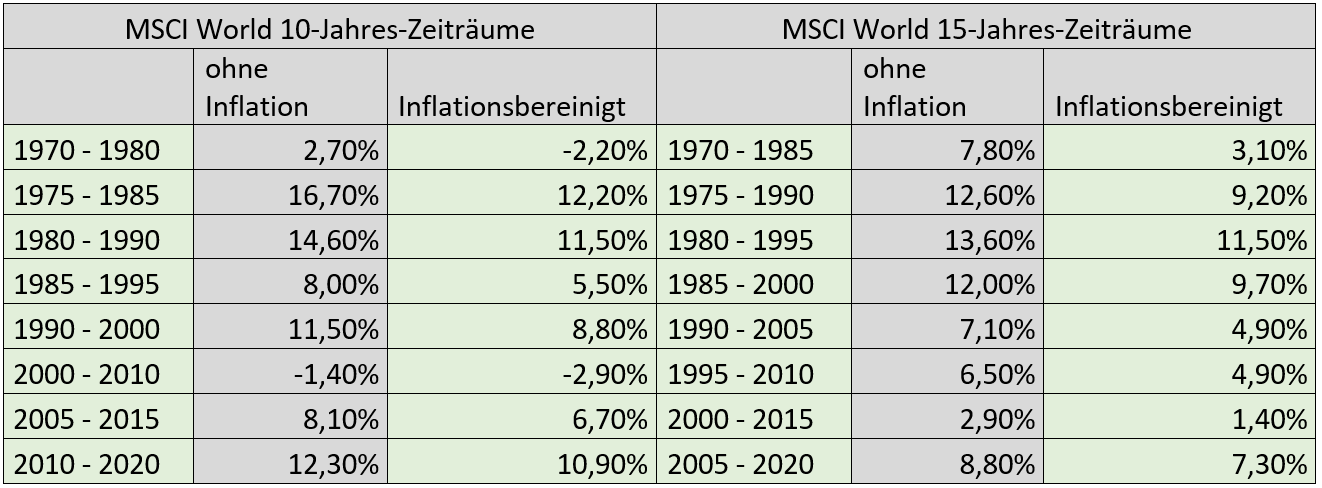

Eine gute Ausgangsbasis bieten große Aktien-Indices wie der S&P 500 oder der MSCI World.

Der MSCI-World-Index hatte beispielsweise von 1970 bis 2021 eine jährliche Rendite von 8,4 %, inflationsbereinigt lag die Rendite bei jährlich 5,6 %.

In Abbildung 3 ist die Entwicklung von verschiedenen 10- und 15-Jahres-Zeiträumen dargestellt

Abbildung 3: Durchschnittliche Jahres-Renditen in verschiedenen 10- und 15-Jahres-Perioden ©accentas, Jürgen Jägerhuber

Die Höhe der Rendite wird im Beispiel des MSCI World vom entsprechenden Investitions-Zeitraum beeinflusst. In den 10-Jahres-Perioden war die schlechteste Wertenwicklung -1,4 % pro Jahr, die beste Wertenwicklung lag bei + 16,7 % pro Jahr. In den 15-Jahres-Zeiträumen lag die schlechteste Rendite bei +2,9 % pro Jahr, in der besten Phase hat der MSCI-World eine Jahresrendite von durchschnittlich +13,6 % pro Jahr erwirtschaftet. Die Renditen unter Berücksichtigung der Inflation können der Abbildung 3 entnommen werden. Andere Zeiträume, die hier nicht aufgelistet sind, haben naturgemäß andere Renditen erwirtschaftet. Alle Zeiträume lassen sich aus Platzründen nicht aufführen. Diese Übersicht soll auch nur einen Eindruck liefern.

Was der Darstellung auch entnommen werden kann: Je länger der Anlagezeitraum, desto geringer ist die Wahrscheinlichkeit, dass ein Verlust einsteht. Auch in anderen 15-Jahres-Zeiträumen, als hier dargestellt, dürfte kein Verlustjahr mehr enthalten sein.

Unter’m Strich bedeutet dies, dass die Rendite ganz wesentlich von der Zusammensetzung der Aktienfonds, der breite der Risikostreuung abhängt und der Dauer der Haltephase bestimmt wird.

Eggenthal, 28.06.2022

Wie legt man Geld in Zeiten von Inflation und Krieg richtig an?

Welche Auswirkungen haben Krisen und Kriege auf Geldanlagen? Manche Anlegerin bzw. Anleger fragt sich derzeit unter Umständen, wie Geld zu Zeiten von Inflation und Krieg richtig angelegt wird bzw. ob eine Anlage überhaupt Sinn macht. Eine Krise jagt die nächste und das Geld auf dem Tagesgeldkonto (ein Sparbuch hat ohnehin kaum jemand mehr) wird durch die Inflation jedes Jahr weniger wert. Ein Betrag von heute 100.000 € hat in einem Jahr eine Kaufkraft von nur noch 92.000 € (Stand 6.2022). Auch der Ukraine-Krieg verunsichert Anlegerinnen und Anleger. Der eine oder andere hat in den letzten 3 Jahren vielleicht sogar den Schritt an die Börse gewagt und Geld in Aktien oder Aktienfonds investiert und wird durch die Entwicklung des ersten Halbjahres 2022 an den Börsen zusätzlich verunsichert.

Wie sich eine Kapitalanlage in Aktienfonds entwickelt und vor allem, wie schnell sich ein Depot nach einem Crash wieder erholt, hängt hauptsächlich von der Art der Fonds, der Struktur, Ausrichtung und der Zusammensetzung ab. Zudem haben Kosten auch einen erheblichen Einfluss auf die Entwicklung. Dabei ist nicht einmal so sehr der Ausgabeaufschlag entscheidend – einen erheblich größeren Einfluss haben die jährlich anfallenden Verwaltungskosten. Dazu kommt noch der Investmentansatz des Fonds: Handelt es aktiv- oder passiv-gemanagte Fonds? Bei aktiv-gemanagten Fonds kommt zu den deutlich höheren Kosten noch das Risiko, dass das Fondsmanagement falsche Entscheidungen trifft und diese Fehlentscheidungen die Anleger Rendite kosten.

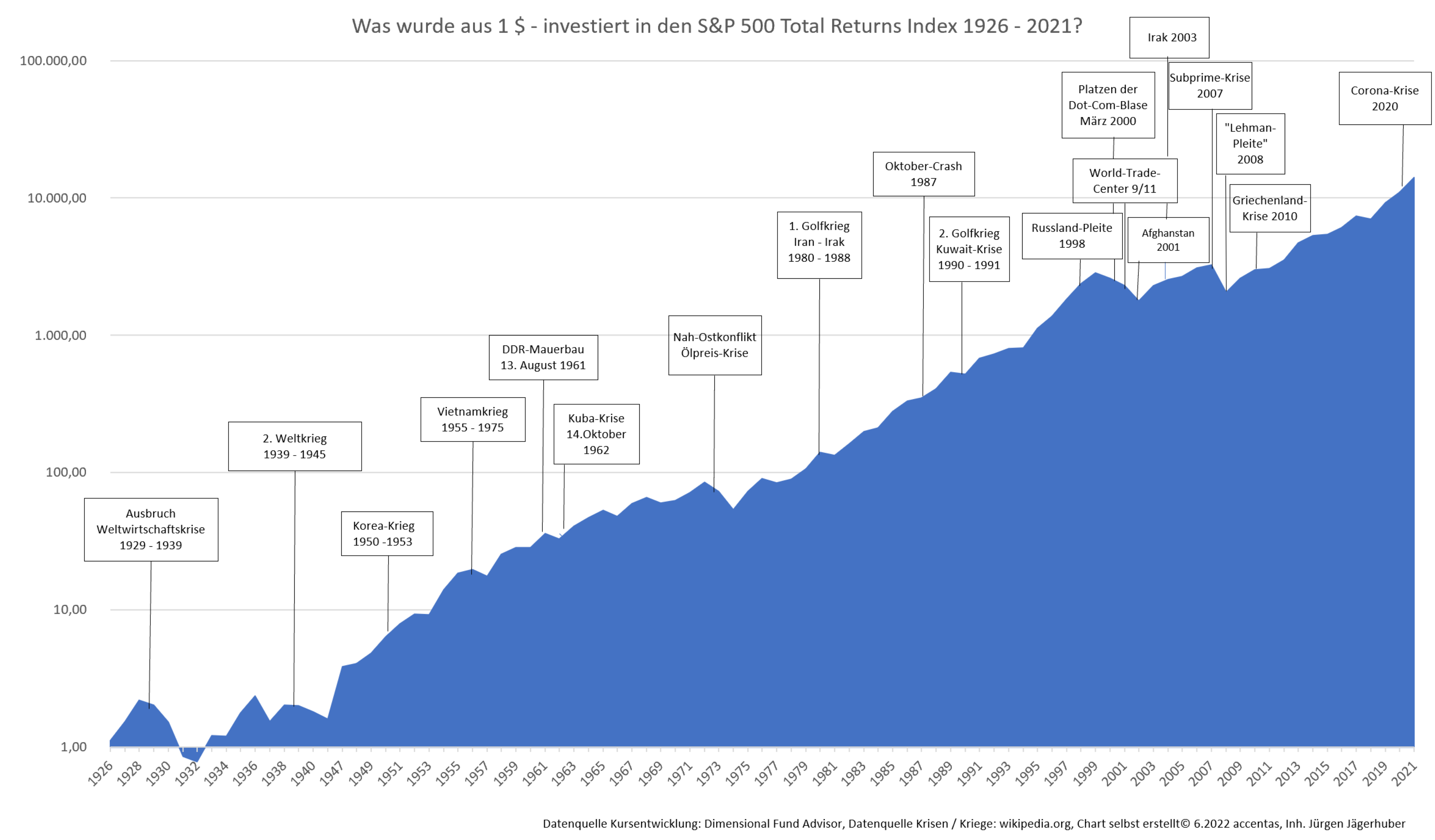

Die unten stehende Graphik zeigt die Entwicklung des S&P 500 Total Return Index von 1926 – 2021. Dax und Dow Jones sind zwar sicher einer breiteren Mehrheit bekannt. Den S&P 500 habe ich für die Darstellung gewählt, weil er im Gegensatz zu Dax und Dow Jones, wie die Bezeichnung schon nahe legt, deutlich mehr Unternehmen erfasst. Zudem gibt es den Dax erst seit 1988, was gar keine dauerhaften Rückschlüsse zulässt.

Zur besseren Verdeutlichung wurde der Indexwert in 1 $ zum Start 1926 umgerechnet. Dargestellt ist immer die Entwicklung vom 01.01. bis 31.12. des jeweiligen Jahres. Es kann also durchaus unterjährig zu stärkeren Schwankungen gekommen sein. Ein relativ aktuelles Beispiel ist der Rückgang, ausgelöst durch die Corona-Krise, um rd. 33 % vom 19.02.20 bis zum Tief am 23.03.20, welches sich durch die schnelle Erholung bis zum Jahresende in ein Plus verwandelt und deshalb im Chart nicht als Verlust zu erkennen ist.

Die Darstellung liefert mehrere Kenntnisse – eine davon ist, dass es genau genommen niemals eine Zeit ohne Krisen und Kriege gab, gibt und geben wird. Tatsächlich habe ich nur die wesentlichsten Ereignisse aufgenommen. Ein weiterer wichtiger Punkt: Aktienkurse fallen – sofern das Depot richtig zusammengesetzt ist – nie ins bodenlose, sondern erholen sich nach jedem Crash immer wieder. Natürlich legt niemand für so lange Zeiträume sein Geld an. Bei der Darstellung geht es mir darum aufzeigen, dass es – über lange Zeiträume betrachtet – immer Krisen gab. Zudem finde ich es selbst auch sehr spannend, es nachvollziehbar aufzuzeigen, wie sich ein Aktienmarkt während er großen Depression der 30er Jahre (nach dem Aktien-Crash 1929) verhielt, oder auch während des 2. Weltkriegs. Auch hier liefert der der S&P-500-Total-Return-Index ein sehr realistisches Bild, weil US-amerikanische Unternehmen bereits zu dieser Zeit sehr global aufgestellt waren und weltweit agierten (so wurde beispielsweise der deutsche Autobauer Opel bereits 1916 von General Motors übernommen). Wenngleich die damalige Globalisierung mit der heutigen nicht verglichen werden kann. Die Total-Return-Variante des S&P-500 berücksichtigt auch Dividenden-Ausschüttungen, die während der Krisen und Kriege trotzdem ausgeschüttet wurden und die Anlegerrendite positiv erhöht haben.

Die wahrscheinlich wichtigste Erkenntnis aus diesem Chartbild: Krisen und Kriege sollten Anlegerinnen und Anleger nicht davon abhalten, ihr Kapital sinnvoll anzulegen. Im Gegenteil: Krisen bieten immer wieder gute Einstiegs-Chancen. Und für die Anlegerinnen und Anleger, die bereits investiert sind: Ruhe bewahren und investiert bleiben. Es gibt genügend wissenschaftliche Ausarbeitungen die Belegen, dass Markt-Timing-Versuche nicht funktioniern.

Regel Nr. 1: Immer nur Geld anlegen, das man für die nächsten 8 – 10 Jahre übrig hat und für keine anderen Investitionen oder Anschaffungen benötigt.

Regel Nr. 2: Die wichtigsten Anlagegrundsätze beachten. Diese sorgen dafür, dass Deine Geldanlage gut strukturiert ist und das Risiko breit gestreut ist. Einzelaktien sollten auf keinen Fall darunter sein.

Welches die wichtigsten Anlagegrundsätze sind, werde ich in Kürze in einem weiteren Artikel erläutern.

Fazit: Von Kriegen und Wirtschaftskrisen sollte sich niemand abhalten lassen, sein Geld sinnvoll zu investieren. Der Grund: Beide Ursachen wirken meist nur kurzfristig auf die Kursentwicklung ein. Größeren und vor allem dauerhaften Einfluss auf den Anlageerfolg haben Themen wie Kosten einer Geldanlage, Risikostreuung, Struktur und Diversifikation der Anlage.

Die Ausführungen betreffen übrigens Einmal-Anleger genauso wie Sparplan-Anleger. Sparplaner haben allerdings zumindest in den Anfangsjahren durch den entstehenden Cost-Average-Effekt einen zusätzlichen Vorteil. Deswegen müssen sich Sparplan-Anleger noch weniger sorgen.

Anmerkung: Diese Informationen stellen keine Anlageberatung dar. Welche Anlagen am besten zu Dir passen, hängt von verschiedenen Faktoren und Umständen ab. Dies lässt sich idealerweise in einem Beratungsgespräch mit mir oder einem anderen Anlageprofi klären.

Jetzt Beratungstermin vereinbaren

Eggenthal, 19.05.2021

Wie legt man Geld nachhaltig an?

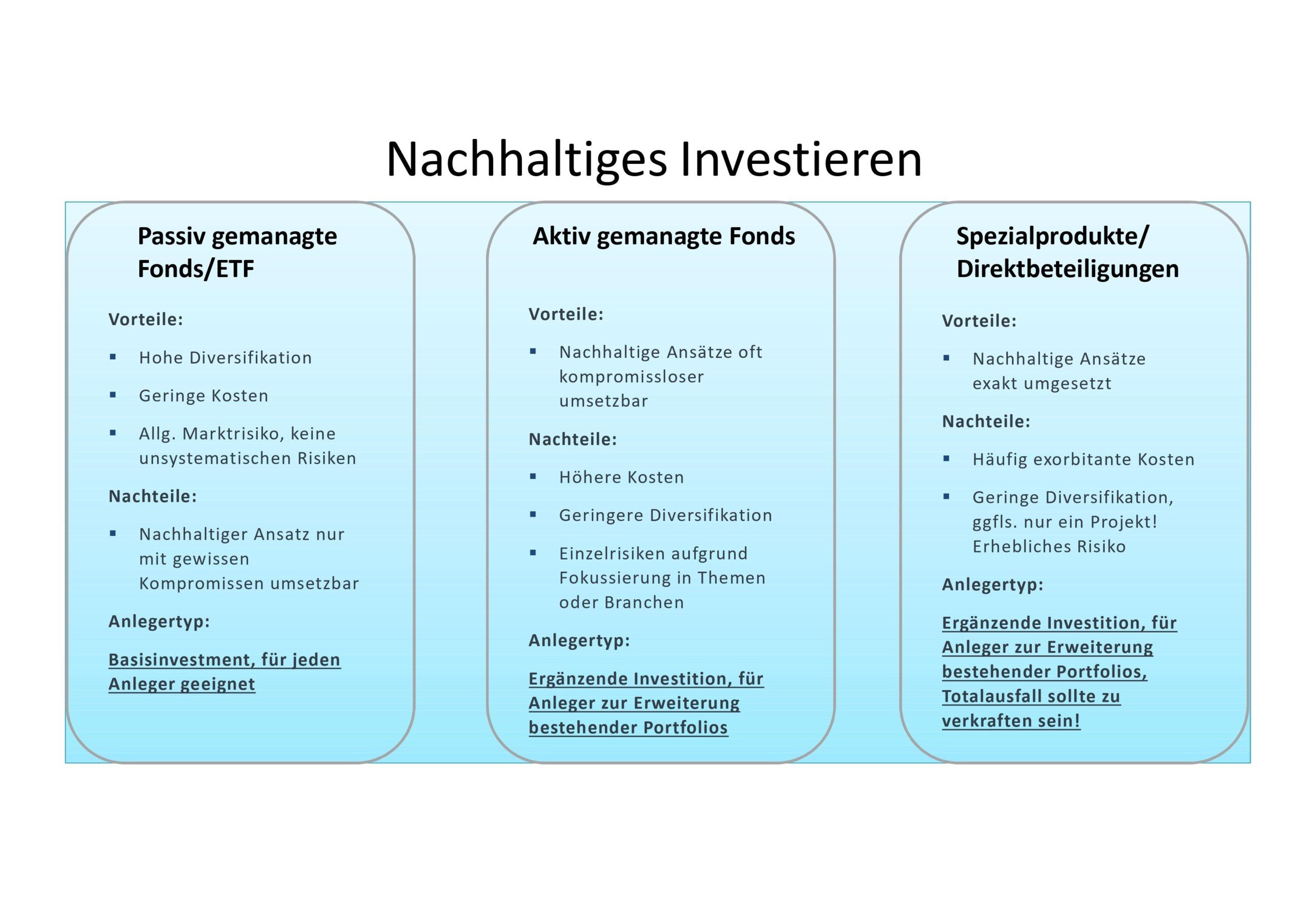

Was sind grüne Investments? Wie so oft im Leben, führen viele Wege nach Rom. Aus der Vielzahl an Möglichkeiten, sein Geld umweltbewußt, ökologisch orientiert zu investieren, gilt es, die passende Variante heraus zu filtern.

Eine pauschale Lösung gibt es dafür nicht. Befasst man sich allerdings näher mit dem Thema „grüne Geldanlage“, stößt man i. d. R. auf 3 klassische Anlagebereiche:

- Passive Investments in nachhaltige Investmentfonds

- Aktive Investments in nachhaltige Investmentfonds

- Direktbeteiligungen in Form von geschlossenen Fonds, auch unter der Abkürzung „AIF“ bekannt, durch Nachrangdarlehen oder Genußrechte

Seit etwa 3 Jahren gibt es eine weitere, interessante Lösung, welche die Vorteile aus allen 3 Welten miteinander verknüpft.

Wie investiert man nachhaltig? Welche der Varianten am besten zu Ihnen passt, lässt sich idealerweise in einem Beratungsgespräch klären.

Als unabhängiger Finanzmakler garantiere ich dafür, dass alle Anlagen von mir auf Herz und Nieren geprüft wurden und dass Sie von mir die Lösung bekommen, die am besten zu Ihnen und Ihren Zielen passt..